2019年1月,小米总裁林斌宣布小米将制作第一部折叠屏幕手机,也应该是世界上第一部双折叠屏幕手机。第二天,雷军在自己的公共编号中发表了双折叠屏幕手机发表,名字为什么能不断创新,讲述了名字的创新之路。

然后,柔宇科技副社长社长范俊超在微信朋友圈发表篇文章,说柔宇的柔派手机具有霸权创新,名字不是第一位,名字的干部撒谎,名字的价值观有问题。

柔宇CEO刘自鸿在推特上说:如果人犯了我,就会受到惩罚。

不得不佩服柔宇和小米硬钢的勇气,这样的勇气背后有足够的勇气吗?2020年最后一天,柔宇科学技术科学创造板IPO受理,三个重要信息引人注目

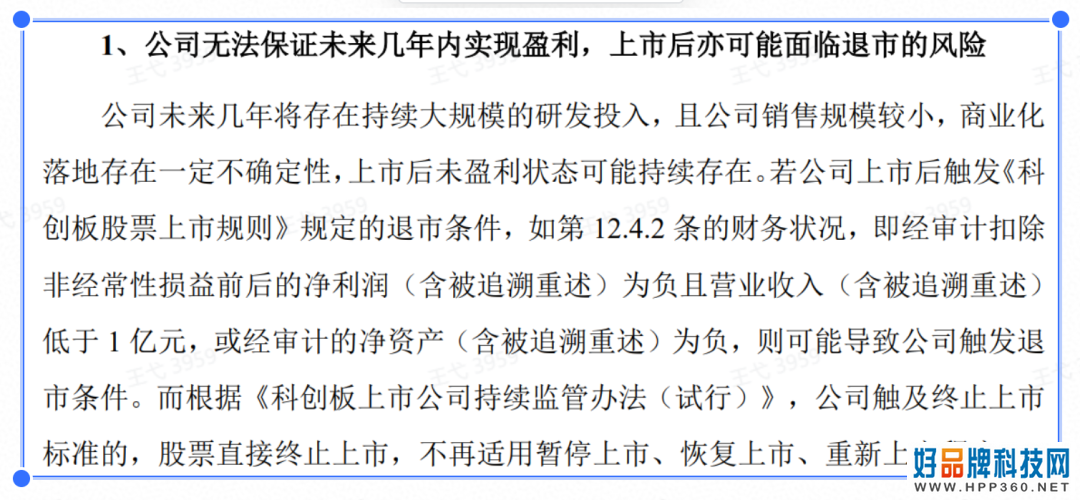

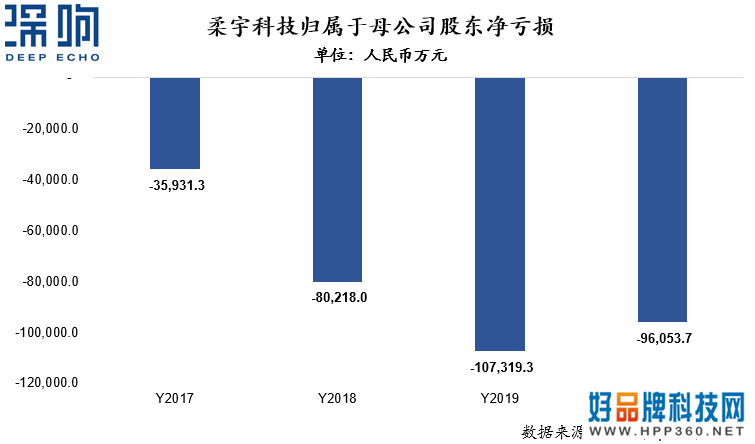

损失很高。2017-2020年1-6月,柔宇科技实现营业收入0.65亿元、1.09亿元、2.27亿元、1.16亿元,对应母公司普通股东净利润为-3.59亿元、-8.02亿元、-10.73亿元、-9.61亿元,3年半累计损失31.95亿元。柔宇科学技术表示,公司持续亏损的主要原因是公司产品在市场开发阶段销售规模小,新产品开发需要大量资金。截至2020年6月30日,柔宇科技累计未分配利润为-24.27亿元,公司首次公开发行后,公司预计短期内无法获利,无法进行现金红利,也有可能触发科学创造板强制退市条款的规定,公司股票面临中止上市的风险。在以上困难的前提下,柔宇科学技术这次IPO的筹资额竟然达到了144.34亿元!这是目前上市的科学创造板股票中,仅次于中心国际募集额。根据发行方案计划发行新股的比例不超过25%,公司本次发行后的评价达到577.36亿元。根据公司2019年全年总收入2.27亿元,公司的PS评价倍数将达到254倍。

照片来源:柔宇科技招聘书1-1-3。

在过去的8年里,柔宇科学技术的评价高涨,但是得到的产品很少。

然而,在一级市场上,许多顶级投资者是其平台。错过柔宇的真正徐小平叹息道:(柔宇科学技术)是我投资以来真正错过的项目。每次看到他们的好消息,我都像刀一样绞尽脑汁。作为天使投资者的骄傲,被粉碎了。天使投资者的骄傲是什么?投入柔宇科学技术这样的项目是最大的骄傲,不是评价、风险和轮流。

现在柔宇即将登陆二级市场,能忍受更严格的审查吗?故事支持的高评价还能继续吗?手机销量惨淡,客户雷雨少,是为韭菜准备的宴会吗?

仔细分解招股书,发现了这些线索

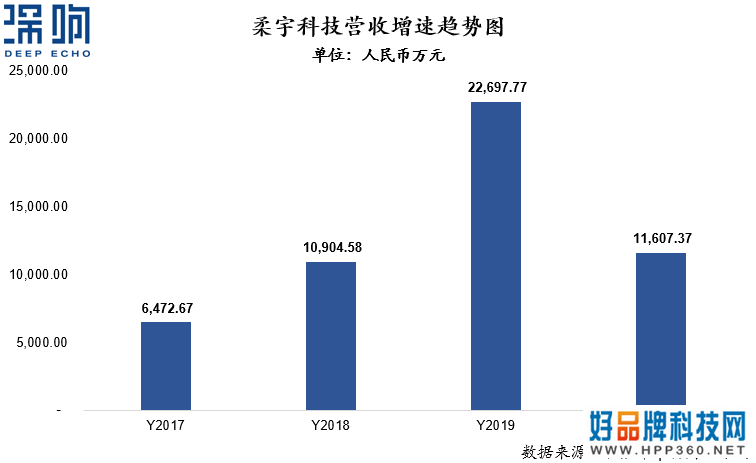

1.收入规模与市场价格难以匹配收入,柔宇科学技术2017年、2018年、2019年的营业收入分别为6472.67万元、1.09亿元、2.27亿元,各年收入比去年增加了60%以上,但总体规模还很小,与公司超过500亿的市场价格明显难以匹配。

进入2020年,受疫情影响,柔宇产品在需求方面受到很大影响,上半年仅实现营业收入1.16亿元,增长率大幅度放缓。

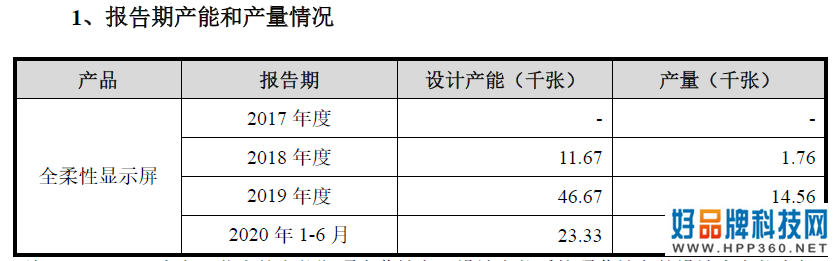

2.生产能力利用率低的柔软宇科学技术产品在科学技术属性方面听起来很酷,但在真正的需求方面,与普通屏幕产品相比没有什么市场。

招股书显示,柔宇报告期间的生产能力利用率为2018年、2019年和2020年上半年分别为15.1%、31.2%和5.3%,这意味着公司的生产能力在很多时间内有很多闲置,公司可以得到的市场订单远远小于公司的实际生产能力。

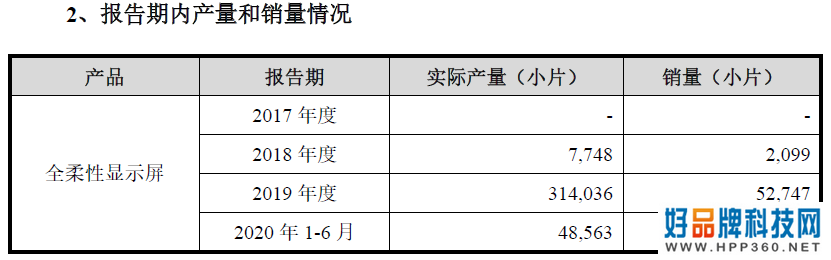

3.产品销售滞后,柔宇科学技术也有销售量小于产量的情况。这意味着公司生产的产品作为库存大量放在仓库里,不能立即转化为销售收入。

4.赤字在利益方面扩大,柔宇科学技术的表现更加悲惨。报告期间的3年半内,公司累计母公司纯损失达到31.95亿元,随着公司2017-2019年间收入的增加,公司赤字呈持续扩大的倾向。

进入今年上半年,柔宇半年母亲的纯损失达到9.6亿元,接近去年全年的损失额。

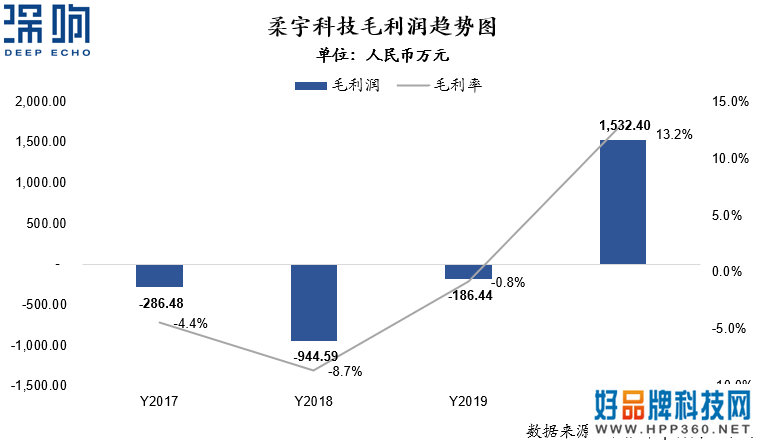

5.产品低毛利柔宇巨额损失的背景是柔性产品本身的低毛利和高经营费用的特征。

柔宇在2017年至2019年之间,整体毛利水平均处于负毛利阶段,今年上半年毛利修正,毛利率也只有13.2%,不能支持公司的利益。

公司目前低毛利的经营状况很大程度上与公司关。柔宇科技生产的柔性科技产品本身需求有限,替代性高,产品销售不能产生高溢价,柔性产品本身原材料成本极高,公司难以获得高毛利。

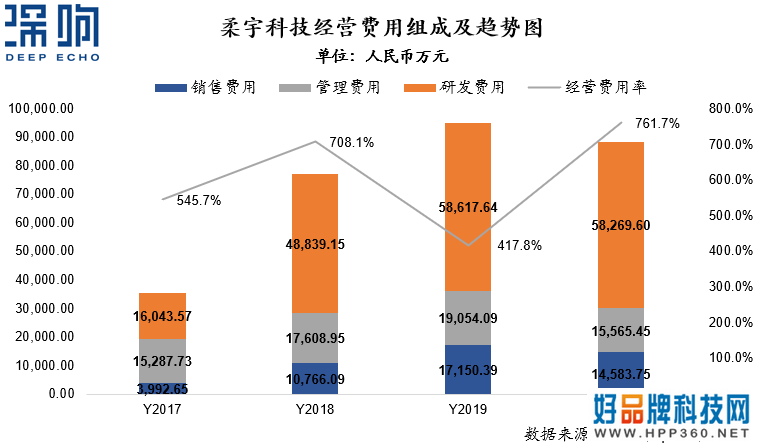

6.经营费用规模逐年上升与公司低毛利相反的是公司整体高企业的经营费用,其中研究开发费用占经营费用的大部分。

招股书显示,公司报告期内经营费用规模逐年上升,公司经营费用率在2017-2020年上半年达到545.7%、708.1%、417.8%和761.7%。

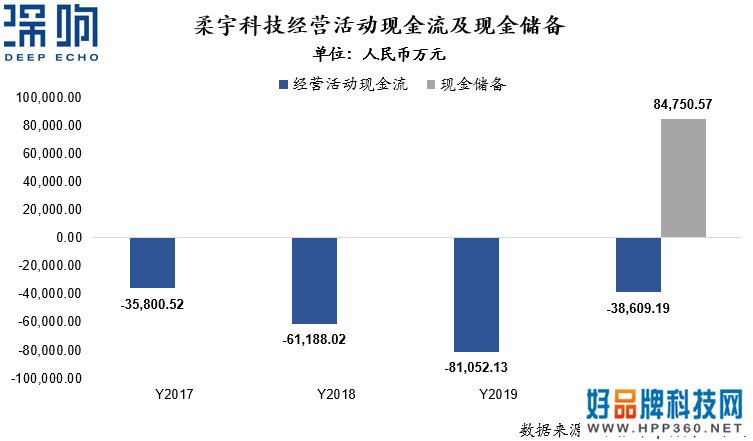

7.经营现金流持续恶化长期巨大的经营费用,柔宇科学技术陷入赤字泥潭,这也进一步体现在公司的现金流中。

报告期间,柔宇科学技术从2017年到2020年上半年经营活动的现金流出分别达到3.58亿、6.12亿8.11亿和3.86亿元,公司的现金流压力持续增加。由于经营现金流的持续恶化,公司在持续经营方面面面临着巨大的压力。

在如此糟糕的财务表现下,柔宇科学技术到底从哪里来,以这么高的评价拥抱二级市场的韭菜们呢?

这背后可能是基于老股东的评价需求和公司自身经营现金的需求。

根据招股书,柔宇科学技术于2019年11月获得最后融资19亿元,当时对应的投资后评价已达到419亿元,本次公司IPO前评价约为433.02亿元(577.36-144.34),比一年前上升了14亿元,显然是老股东可以接受的最低Pre-IPO评价(评价再低的老股东会发生评价逆转)。

柔宇科技本身也确实需要补充大量的现金来支持公司的经营。为了能够以更高的评价获得融资,公司录用的投资银行也在设计募集资金的过程中表现出非常高的专业能力。

在公司募集资金的方案中,有49亿元人民币用于柔性显示基地的升级扩大建设项目,但显然从公司现在的大量闲置生产能力的使用情况来看,不需要扩大生产能力。这部分资金在未来很可能转为日常生产经营,补充流动资金。

总而言之,从招股书反应的客观数据表现指向柔宇的软肋,与依靠故事传达的一级市场相比,二级市场对财务业务表现的要求更加严格。投资者眼睛雪亮,柔宇的故事可能很难说。

相关阅读

首页

首页

京公网安备 11010802034621号

京公网安备 11010802034621号