10月18日消息,根据IDC近日发布的中国智能家居设备市场季度跟踪报告显示,2021年上半年中国智能家居设备市场出货量约1亿台,同比增长13.7%;2021全年出货量预计2.3亿台,同比增长14.6%。

报告预计,未来五年中国智能家居设备市场出货量将以21.4%的复合增长率持续增长,2025年市场出货量将接近5.4亿台,全屋智能解决方案在消费市场的推广将成为市场增长的重要动力之一。

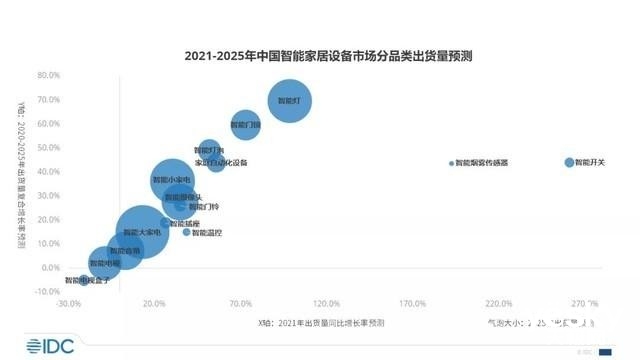

产品方面,IDC 表示作为全屋智能解决方案中用户接受度较高的应用场景,智能照明、安防和自动化相关设备未来五年市场出货量将快速增长。预计2025年中国智能照明设备市场出货量将突破1亿台,家庭安全监控设备市场出货量接近1.2亿台。

渠道方面,与DIY市场明显向线上渠道倾斜不同,全屋智能解决方案销售渠道以线下为主,未来其发展将帮助撬动线下市场的智能家居需求。同时全屋智能也在开辟家装、设计等新渠道,丰富智能家居市场的渠道结构。

实际上,目前全屋智能解决方案在国内尚处于发展起步阶段,市场渗透率较低,伴随我国居民生活水平及智能家居市场认知度的双重提升,全屋智能解决方案将迎来广阔的发展空间,从产品、渠道和用户三个方面对DIY市场形成有益补充,推动智能家居市场发展。

用户方面,全屋智能解决方案因免去了DIY所需的安装调试,对中高年龄群体更为友好,利于拓展有智能化需求却排斥复杂安装设置的潜在用户。老年群体对全屋智能解决方案的接受度高于预期,未来人口老龄化发展之下,全屋智能解决方案对中老年市场的耕耘将推动智能家居市场渗透率的提升。

随着例如米家、Apple HomeKit、华为、OPPO等手机大厂的智能家居生态链,以及魅族单独打造的Lipro健康照明系列等等,都可以看出,无论国内外大厂,在几年前都开始将部分盈利的重心转移到了家庭中。

随着手机设备增长的乏力,厂商们争夺的下一个重点未必是折叠屏手机这一单一的品类,而可穿戴设备也逐渐陷入了技术瓶颈,在一块体积有限的设备中集成更多的传感器单元并不是一件容易事。

与此同时,无论是汽车还是MR、AR设备,资金投入和技术壁垒都不足以在短时间内出现爆款,所以价格相对亲民、更换周期短且细分品类多的智能家居设备市场自然会被打开。

可以预计的是,伴随着今上半年出货量的同比增长,下半年和未来的两年,数据也依旧会保持平缓增长。

相关阅读

首页

首页

京公网安备 11010802034621号

京公网安备 11010802034621号