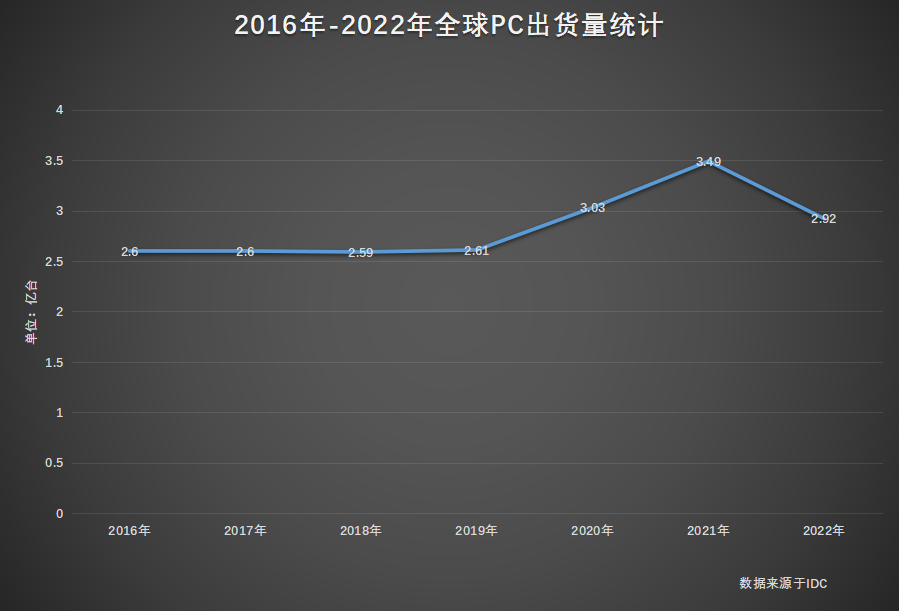

由于疫情等多方面因素的影响,移动办公、在线网课等需求增加,刺激了一波企业和个人的PC消费,PC行业在2020年-2021年迎来了短暂的红利期,多季度的连续增长。但随着疫情影响逐步消退,市场需求饱和,PC行业在2022年再次进入了冬天,全年总出货量约为2.92亿台,对比2021年下滑了16.3%,而这一趋势并没有在2023年迎来终结。

寒冬依旧持续,连续六个季度下滑

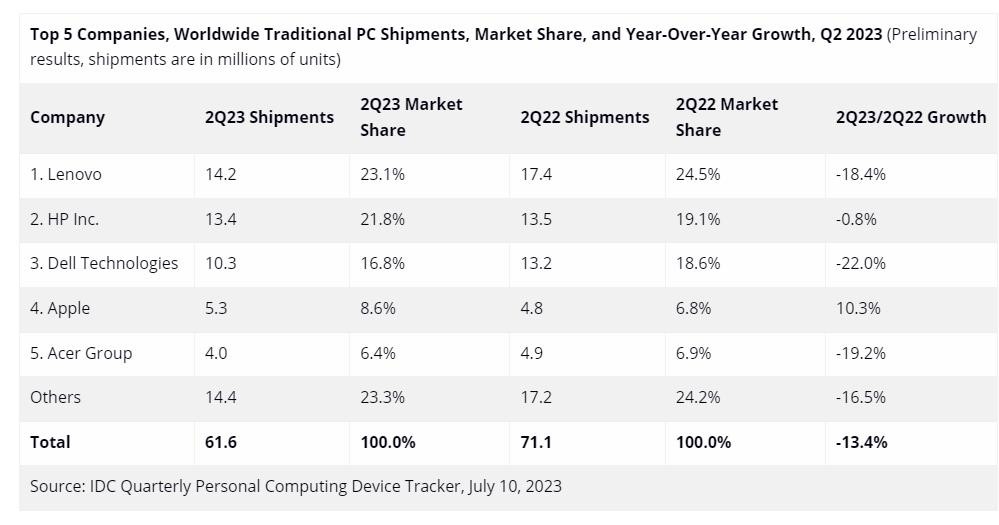

根据IDC的数据报告,2023年第一季度,全球PC总出货量仅为5690万台,对比去年同期下降了29%,排名前五的厂商均出现了超20%以上的下滑。而在最新公布的第二季度数据报告中,总出货量约为6160万台,同比下滑为13.4%,下滑趋势有所缓解,但市场情况依旧并不乐观。其中联想依旧领跑,出货量为1420万台,同比下滑18.4%,握有23.1%的份额;惠普为1340万台居次席,同比下滑0.8%,市场份额为21.8%;Dell排在第三,出货量为1030万台,同比减少22%,市场份额为16.8%;苹果位列第四,出货量为530万台,同比增加10.3%,成为前五名中唯一增长的厂商,市场份额为8.6%;Acer在本季度取代了华硕来到了第五的位置,出货量为400万台,同比减少19.2%,市场份额为6.4%。

IDC表示,受到消费者和商业部门需求疲软、IT预算下调和宏观经济环境下行影响,导致2023年第二季度PC出货量下跌的主要因素,不过总体表现已优于之前的预期。市场需求的疲软,还导致了厂商库存长期高于正常水平,除了要迭代推出新品外,清库存依旧是厂商们的一项重要的任务。其实今年在各大电商平台都可以看到很多打折促销的老产品,但趋于饱和的需求让打折促销的效果并没有那么明显。

消费更为理性,下半年有望小回暖

疫情之前,PC其实已经进入了一个非常稳定的存量市场,在2016年-2019年间,每年的整体出货量基本都维持在一个非常稳定的状态。2020年-2021年所获得的增长并不是产品有着颠覆性的革新和升级,而是疫情影响所带来的市场红利。

远程办公、学生网课的需求骤然增加,刺激了一波企业和个人的PC消费,出现了换机潮,但PC的换机周期要3-5年,甚至更久,这波市场红利势必会透支未来的市场需求。所以2022年至今,市场的整体下滑并非是一种偶然,而是一种必然。宏观经济环境下行,让企业和个人在PC消费上更为理性,整体市场饱和,供给大于需求成为当前PC市场的主旋律。

对于下半年的整体市场,我个人还是持相对乐观的态度,有望出现小回暖,但这个回暖并非意味着会出现正增长,而是下滑幅度继续收窄。一方面,距离2020年由于疫情因素导致的需求释放已经过去了3年,来到了新一轮的换机周期的起始点,加上宏观经济逐步复苏,个人还是企业可能会释放出一定的市场需求。第二就是,下半年会有学生的毕业季以及高校的开学季,职场新人和大学新生都对PC有着很大的需求,对市场会产生一定的促进作用,而且临近年底,即将迎来处理器等核心硬件的迭代,厂商肯定会进行促销来清理库存。不过,就目前的情况来看,2023年的全年总出货量不仅会低于2022年,甚至不及疫情前的2019年。

写在最后

除了宏观经济、周期性等因素外,PC出货量出现下滑与产品同质化、创新不足以及性能过剩等因素同样有着非常大的关系。前面我有提到,之前的增长是疫情因素所带来的市场红利,而并非产品本身有着颠覆性的革新和升级,即便前两大因素的影响逐渐消除,回暖差不多也就是回到2019年的水准,并不会出现非常明显的增长。

所以产品创新依旧是重中之重,单纯的通过迭代升级去提升硬件并没有非常大的意义,很多用户对于性能的需求并没有非常高,而是更加期待新的功能或体验上的升级。当下,AI技术是各大厂商都非常关注的点,AI+PC成为一种新的发展趋势甚至是新的增长点,目前在很多产品中都能看到AI的身影,AI音视频降噪、AI语音识别、AI性能调优等等。当然,厂商在利用AI技术时,应该关注用户实际使用需求,不能为了创新而创新,而是以解决使用痛点以及提升产品体验为目的,这样才能够撬动市场。

相关阅读

首页

首页

京公网安备 11010802034621号

京公网安备 11010802034621号