彩电行业经过60余年的发展,已经是一个高度成熟产业。随着中国经济迈入新周期,彩电行业也发生各种变化。2019年可以用四个关键词对彩电市场发展变化进行总结。

存量市场,要求企业开拓新需求,从满足用户到创造用户。

存量市场最大特点是规模增长乏力,品牌竞争加剧。

在中美贸易战的持续影响下,中国彩电出口规模首次出现回落,全年出口9356万台,同比下降3.1%,对美出口占比23%,较2018年下降11个百分点。中国彩电零售市场持续低迷,全年零售量4772万台,同比下降2.0%,零售额1340亿元,同比下降11.2%,行业均价2809元,创十年最低。

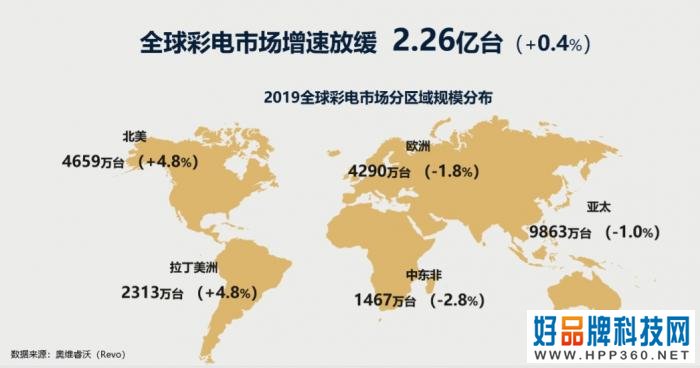

而放眼全球,2019年全球彩电市场增速放缓,全年出货2.26亿台,同比微增0.4%,亚太、欧洲、中东和非洲市场均出现下滑,分别下降1%、1.8%、2.8%。

需求分化,要求企业关注目标群体,满足供给与需求匹配。

需求分化是中国国情决定的,中国人口红利巨大,但人口结构复杂,收入差距扩大,发展不平衡,文化习俗及生活方式多样导致中国彩电市场各种共存:

一是高端消费和低端消费共存。中国经过改革开放经济快速发展,实现了一部分人先富起来,中国的贫富差距出现并呈扩大趋势,经济差异导致消费差异,目前中国市场存在低端消费,他们为满足基本需求的商品买单,也存在中端消费,他们为好的商品买单,当消费者收入水平上升到一定水平后,实物消费所占的比重必然下降,服务类消费上升,高端消费者更愿意为服务和体验买单。

二是高端产品与低端产品共存。从彩电市场来看,同尺寸产品的最高价和最低价存在较大差距,基本保持3-4倍的价差,同时尺寸越大差距越大,尤其是65寸,最低价已经低于3000元,最高价在万元以上。

三是新进品牌与传统品牌共存。需求分化下,彩电品牌的类型也在不断丰富,电视行业除了传统制造企业外,互联网型、内容商、渠道商等等也跨界进入彩电市场,满足不同消费者的需求。据奥维云网(AVC)全渠道推总数据显示,2019年主流品牌中,成立10年以下的新进品牌有19个,零售量市场占比达25.8%。

四是新流量与旧入口共存。传统的线下和线上渠道内部也在不断分化,线上渠道依托便捷的购物方式和性价比的产品正在超越线下渠道。而随着移动互联网的兴起,直播成为新兴的流量入口,每天观看时长超过15万小时,购买商品超过60万款。另外中国文化正在崛起,消费者对中国传统的认同感提升,与文化相结合的定制化产品受到欢迎。

差异竞争,要求企业具备核心竞争力,提升效率。

全球化红利、工业红利、人口红利三大红利全面减弱,要求中国企业提升自身能力,寻找长板,进行差异化竞争,专注价值链中的一环。

一是扩大技术领先优势。首先彩电行业是一个高度同质化的行业,目前硬件方面以UHD分辨率为主,2019年UHD电视的市场占有率为68.5%;软件方面智能化已经普及,2019年智能电视的市场占有率为95.1%;从外观上来看,黑色是主流颜色,2019年市场占有率为82.3%。同时彩电企业也在不断进行差异化竞争,从硬件方面,目前新型的显示技术OLED、量子点、激光、micro、mini、8K等开始进入市场,不同品牌也在选择不同的技术,分化成几大阵营;软件方面,电视的交互功能更加先进,8月荣耀首先推出智慧屏,添加摄像头功能;外观方面,艺术化的电视不断出现。

二是渠道版图巨变中的机会。2019年彩电线上渠道占比54%,首次超越线下渠道。彩电行业渠道结构的改变,是品牌差异化竞争的结果,新进品牌更聚焦线上市场,未来品牌的渠道差异化会进一步加深,更多的品牌选择聚焦线上。

三是寻找并开拓新市场。中国彩电市场进入存量市场,但全球来看,海外部分市场仍保持较高增长,部分中国品牌开始海外扩张。2019年TCL海外出货1339万台,超过了其在中国市场的出货规模,另外小米、创维、长虹也加快了海外布局的速度,2019年海外市场增长显著。

技术突破,要求企业把握竞争优势时间周期,提速创新。

当下技术创新与普及的速度正在加快,新技术交叉催生AIOT发展空间让人工智能电视作为入口价值显现,80+大屏开始大量进入消费级市场。

智能家居中电视作为智能化程度最高的家电产品,其客厅入口的价值显现。2019年中国彩电市场人工智能电视的市场份额为48%,较去年同期增长了14个百分点,人工智能电视除了视听功能之外,也成为客厅人机交互的主要媒介,同时人工智能电视与相关智能产品的互联也在增加,成为智能家电、智能安防的控制中心。

新型显示技术和80+大屏开始大量进入消费级市场。2019年主要新型显示技术的规模同比都呈增长态势。2019年OLED电视同比增长15.2%;量子点电视同比增长41.0%;激光电视同比增长103.9%;2019年是8K电视发展元年。2019年65寸成为中国彩电零售市场的第二大尺寸,市场占比15.1%,65寸以上大尺寸均有上升,较去年同期增长了6.3个百分点。在2020年CES展会上,显示产业的两大趋势一是microLED和miniLED显示技术的应用,另一方面就是超大尺寸,电视产品尺寸发展已经向80寸以上进化,未来百寸电视也会出现。

奥维云网(AVC)预计,2020年中国彩电市场零售量规模为4613万台,同比下降3.3%,存量市场仍将继续;零售额规模为1262亿元,同比下降5.8%,零售均价2735元,同比下降2.6%,价格竞争更加白热化;零售面积为3705万平方米,同比增长3.8%,大尺寸份额继续提升。

相关阅读

首页

首页

京公网安备 11010802034621号

京公网安备 11010802034621号